Приостановка по счету. Как проверить расчетный счет на блокировку

Министерство финансов Российской Федерации

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

Об использовании интернет-сервиса "Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков"

ФНС России сообщает, что в целях обеспечения требований пункта 12 статьи 76 Налогового кодекса в промышленную эксплуатацию с 03.02.2014 внедрен интернет-сервис: "Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков", который позволяет банкам получать актуальную информацию о наличии решения о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) и переводов его электронных денежных средств в банке.

Интернет-сервис является открытым, общедоступным и предназначен для использования в банках. Доступ к сервису осуществляется через интернет программой Internet Explorer. Интернет-сервис размещен на сайте ФНС России в разделе "О ФНС России/Взаимодействие с другими государственными учреждениями РФ/Взаимодействие с Банком России /Система информирования банков о состоянии обработки электронных документов ("БАНКИНФОРМ")" (https://service.nalog.ru/bi.do).

Учитывая, что на федеральный уровень передаются только решения о приостановлении операций по счетам, направленные в электронном виде, возможно расхождение данных в базах местного и федерального уровней. В случае обращения налогоплательщика в инспекцию в связи с отказом банка в открытии счета по причине наличия у него не отмененных решений о приостановлении операций по счетам, налоговая инспекция обязана сверить имеющиеся у нее данные с данными из картотеки федерального уровня и, при необходимости, внести изменения в картотеку в соответствии с прилагаемым Руководством пользователя.

Администраторам удаленного доступа для предоставления возможности редактирования картотеки решений назначить допущенным пользователям роль "bnkobmen_edit_bi".

Сведения о наличии интернет-сервиса направлены в Банк России письмом ФНС России от 13.02.2014 N НД-4-8/2283* .

________________

* Текст приложения в рассылке не приводится. - Примечание изготовителя базы данных.

Действительный государственный

советник Российской Федерации

2 класса

А.С.Петрушин

Приложение. Руководство пользователя

Приложение

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ГЛАВНЫЙ НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ВЫЧИСЛИТЕЛЬНЫЙ ЦЕНТР

АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННАЯ СИСТЕМА ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

(АИС "НАЛОГ")

АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННАЯ ПОДСИСТЕМА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ

КОМПЛЕКС ПОДСИСТЕМ ОБРАБОТКИ НАЛОГОВОЙ ИНФОРМАЦИИ

(АИС "НАЛОГ-ЦОД")

Передача в банки документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, и представление банками информации в налоговые органы в электронном виде по телекоммуникационным каналам связи

("Банк-Обмен")

Работа с картотекой решений о приостановлении и отмене приостановления операций по счетам

РУКОВОДСТВО ПОЛЬЗОВАТЕЛЯ

2014 год

Назначение и основные функции

Раздел "Картотека решений о приостановлении и отмене приостановления операций по счетам" (далее - Картотека решений) функционирует в составе задачи - "Передача в банки документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, и представление банками информации в налоговые органы в электронном виде по телекоммуникационным каналам связи" ("Банк-Обмен") и предназначен для ведения данных о фактах наличия решений о приостановлении операций по счетам налогоплательщиков в соответствии с .

Основные формы системы

Порядок запуска системы

1. Запустите Internet Explorer, в поле Адрес введите адрес системы в формате:

http://<имя_сервера>:<номер_порта>/ais

где <имя_сервера> - имя интернет-сервера в сети, на котором развернуто приложение;

<номер_порта> - номер порта, на который настроен интернет-сервер.

Появится диалог ввода пароля.

2.Укажите Имя пользователя (логин) и пароль для входа в систему, нажмите кнопку OK.

В Internet Explorer отобразится форма со списком систем, доступных пользователю.

ПРИМЕЧАНИЕ. Обратитесь к администратору системы для получения имени пользователя и пароля.

Главное окно

системы является отправной точкой взаимодействия пользователя с системой. Выполнение всех функций системы начинается из Главного окна

.

Порядок и основные приемы работы с интерфейсом пользователя системы подробно изложены в документе "Руководство по интерфейсу пользователя Web".

Порядок выхода из системы

1. Закройте окно Internet Explorer с Главным окном

системы.

После закрытия Главного окна

выход из системы считается завершенным.

Картотека решений

Общие сведения

Формирование Картотеки решений о приостановлении и отмене приостановления операций по счетам осуществляется на основе решений, направленных в электронном виде

, из ИФНС. Картотека решений используется при выполнении запросов от банков о фактах наличия решений о приостановлении операций по счетам налогоплательщиков в соответствии с пунктом 12 статьи 76 Налогового кодекса РФ .

В связи с тем, что решения о приостановлении и отмене приостановления операций по счетам направляются не только в электронном виде, картотека может содержать недостоверные сведения. Для исправления состояния записей предусмотрена возможность их корректировки.

В разделе Картотека решений

представлены две формы Картотека решений

и Сведения о счетах из решений

. Форма-список Картотека решений

содержит сведения о приостановлении и отмене приостановления операций по счетам, сведение о состоянии решения (операции приостановлены, приостановление отменено, ошибочная запись). Форма-список Сведения о счетах из решений

содержит сведения о счетах, которые представлены в решениях, сведение о состоянии счета (операции приостановлены, счет действующий, ошибочная запись). Для каждой записи формы-списка Картотека решений

доступен переход по связи на сведения о счетах данного решения. Для каждой записи формы-списка Сведения о счетах из решений

доступен переход по связи на сведение о решении.

Раздел Картотека решений

для просмотра доступен для всех уровней ФНС (ИФНС, УФНС, ФЦОД). Для редактирования пользователю должна быть назначена роль bnkobmen_edit_bi.

Картотека заполняется на основании решений о приостановлении операций по счетам и решениям об отмене приостановления операций по счетам. Идентификация решения осуществляется по следующим реквизитам: ИНН НП, Дата решения, Номер решения. Счета в решении идентифицируются по номеру счета. При поступлении решения об отмене приостановления операций по счетам выполняется поиск соответствующего решения о приостановлении. Если найдены одна или несколько записей, то в них заносятся данные из решения об отмене. Если запись не найдена, то создается новая запись об отмене, в которую заносятся данные из решения.

Каждый счет, указанный в решении об отмене, переводится в состояние "1 - счет действующий". Если все счета переведены в состояние "1", то запись по данному решению о приостановлении переводится в состояние "1 - приостановление отменено". Иначе она остается в прежнем состоянии "0 - операции приостановлены" до тех пор, пока не поступит еще одно решение об отмене с указанием недостающих счетов. При поступлении очередного решения об отмене в запись вносятся его данные.

Внесение изменений осуществляется в форме-списке Картотека решений

(вносится изменение статуса решения, которое так же изменяет статус счета) и форме-списке Сведения о счетах из решений

(вносится изменение статуса счета, которое может повлиять на изменение статуса решения). Если в поле "Состояние решения" заносится значение "1 - приостановление отменено", то всем счетам данного решения присваивается состояние "1 - счет действующий". Если в поле "Состояние решения" заносится значение "9 - ошибочная запись", то всем счетам данного решения присваивается также состояние "9 - ошибочная запись". Если в поле "Состояние решения" заносится значение "0 - операции приостановлены", то всем счетам данного решения присваивается также состояние "0". Если хотя бы один счет отмененного решения переводится в состояние "0 - операции приостановлены", то запись о решении переводится в состояние "0". Если все счета переведены в состояние "1" или "9", то запись о решении переводится в состояние "1".

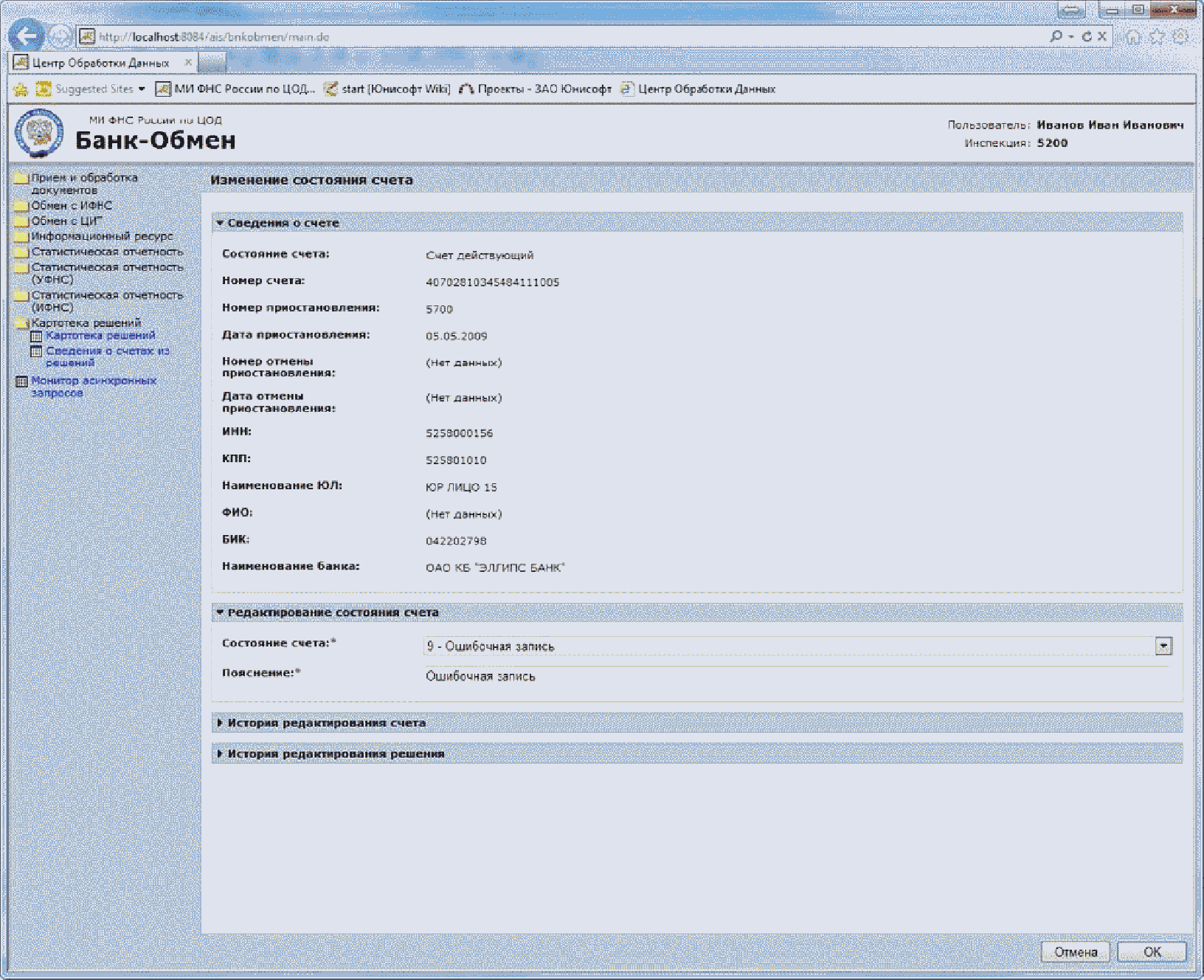

Порядок редактирования решения

В форме-списке Картотека решений

при наличии у пользователя роли на редактирование записей для решений, по которым статус решения "0 - операции приостановлены" или ранее по решению или счету из решения выполнялось редактирование, доступна операция Изменить состояние решения

Для поиска требуемого решения нажать на пиктограмме Фильтр

В результате по критериям фильтра будет выполнен поиск соответствующего решения.

При вызове операции Изменить состояние решения

откроется окно Изменение состояния решения

.

В верхней части окна отображаются сведения из решения и о его статусе. Далее располагается панель, в которой требуется выбрать новое состояние решения (доступные значения: операции приостановлены, приостановление отменено, ошибочная запись) и ввести пояснение. В нижней части отображается история изменений, если редактирование записи выполняется неоднократно (например, выполнено некорректное редактирование).

Порядок редактирования состояния счетов в решении

В форме-списке Сведения о счетах из решений

при наличии у пользователя роли на редактирование записей для счетов, по которым статус счета равен "0 - операции приостановлены" или ранее по решению или счету из решения выполнялось редактирование, доступна операция Изменить состояние счета

(пиктограмма ). Редактирование требуется в случае, если решение было некорректным или решение об отмене было направлено в бумажном виде или не было отправлено в ФЦОД.

Просмотр счетов решения осуществляется следующими способами:

1. Переходом по связи Сведения о счетах из решений (пиктограмма ) из формы-списка Картотеки решений

2. Выбрать форму-список Сведения о счетах из решений

. В диалоговом окне Для поиска требуемых счетов решения нажать на пиктограмме Фильтр

(). Откроется диалоговое окно, в котором требуется задать условия поиска.

В результате по критериям фильтра будет выполнен поиск соответствующих счетов.

При вызове операции Изменить состояние счета

откроется окно Изменение состояния счета

.

В верхней части окна отображаются сведения о счете и его статусе. Далее располагается панель, в которой требуется выбрать новое состояние счета (доступные значения: операции приостановлены, счет действующий, ошибочная запись) и ввести пояснение. В нижней части отображается история изменений, если редактирование записи выполняется неоднократно (например, выполнено некорректное редактирование). Ввод пояснения является обязательным.

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

рассылка

– это мера, к которой прибегают сотрудники налоговой инспекции. Данную процедуру они объясняют несостоятельностью компании в погашении своих долгов. Чтобы не попасть в ловушку, необходимо знать основные причины, ведущие к такому малоприятному итогу.

- Не сдана декларация. Счет заблокируют, если вы не представите декларацию в течение десяти дней после завершения официального срока сдачи. Данное ограничение не касается других бухгалтерских отчетностей и данных по требованию ИФНС.

- Нет подтверждения относительно требования – представить документы. Если вы в течение шести дней не ответили налоговой инспекции ни в письменной, ни в электронной форме на письмо с требованием, то еще через десять дней счет будет заблокирован.

- Не заплачен налог, пеня или штраф. Все ваши отчеты проверяются в течение месяца. Три месяца даются на вынесение решения об уплате долга. Считается, что информация доходит до юридического лица через шесть дней. После чего в вашем распоряжении будет восемь дней для погашения необходимой суммы.

- Не представлен расчет по . Эту процедуру необходимо производить ежеквартально. Если в течение десяти дней после заявленной даты отчетность не будет отправлена, счет заблокируют.

Есть ли исключения

Имеются и любопытные сведения о блокировке расчетного счета. Оказывается, далеко не все операции можно заморозить. Это касается перечислений в бюджет , сборов, взносов, пеней и штрафов. Кроме того, существуют платежи, которые считаются первостепенными и должны быть погашены в любом случае. К ним относится возмещение вреда, причиненного здоровью, или требование о взыскании алиментов. Еще этот список включает выплаты выходных пособий и зарплат увольняющимся работникам. Кроме того, обязательно нужно поощрить материальным вознаграждением авторов .

И лишь после этих выплат следует погашение в пользу налоговой инспекции. Поэтому перечисления по всем приведенным исключениям банк обязан выполнить. При этом совершенно не важно, наложен ли арест на счет или нет.

Руководствуясь законодательством РФ, налоговая инспекция вправе приостановить действие счета по ряду причин. Главное, чтобы все действия проходили в рамках закона. Поэтому очень важно знать правила и уточнять причину в случае применения к вам такой жесткой меры.

А что, если счет уже заморожен?

Вы решили проверить блокировку расчетного счета организации налоговой инспекцией, но не знаете как? На официальном сайте ФНС есть вся информация по этому вопросу. Вам нужно будет выбрать вкладку «Система информирования банков о состоянии обработки электронных документов». Далее следует пройти по ссылке «Запрос действующих решений о приостановлении». Последует запрос о введении данных вашей компании. Необходимо указать ИНН налогоплательщика и БИК обслуживающего банка. Далее для проверки, что запрос делаете вы, а не робот, компьютер вас попросит ввести цифры с картинки. Завершить процедуру нужно нажатием на кнопку «Отправить запрос».

Чтобы проверить информацию в режиме онлайн, можно воспользоваться официальным инструментом на сайте ФНС.

После отправки онлайн заявки о блокировке расчетного счета формируется ответ и присылается вам так же в электронном виде. В письме указываются все . Ответ следует изучить с особой внимательностью на предмет ошибок или неточностей. Ложные данные являются основанием для опротестования вынесенного решения.

Информация о заблокированных расчетных счетах должна с точностью отражать следующее:

- Все сроки, включая дату, когда счет был заблокирован, а также период просрочки выплаты.

- Указанную сумму неуплаты.

- Подписание документа с печатью налогового органа.

- Ссылку на требование о взыскании или приостановки по счету.

Проверив расчетный счет на сайте и убедившись, что некоторые данные представлены неверно, оспаривайте решение. Если это не удастся сделать в налоговой службе, можно смело обращаться в суд. Помните, раз вам пришло требование о неуплате, значит, налоговая служба уже намекает на возможный арест. Но если еще и не оплатили долг в срок и получили решение о приостановке операций по счету, знайте, что налоговая инспекция, в первую очередь, направляет решение в банк. Поэтому о замороженном счете вы можете узнать уже после того, как операция совершена.

Работаем над ошибками

Проверив наличие блокировки расчетного счета, вы получили положительный результат? Не расстраивайтесь! Поверьте, арестованный счет – головная боль всех налогоплательщиков. Ведь замороженные деньги не работают, а значит, нельзя осуществлять расчеты с партнерами и клиентами. Поэтому директор любой компании, попавший в такую ситуацию, заинтересован максимально быстро .

Для этого необходимо произвести несколько несложных действий. Во-первых, нужно сдать декларацию или расчет по НДФЛ. Во-вторых, необходимо подписать квитанцию о приеме требования. Вы должны подтвердить получение требования, после чего оповестите налоговую инспекцию.

В-третьих, нужно отправить запрос на разблокировку ошибочно арестованной суммы, если таковая есть. Это несправедливо, если налоговая служба заморозила сумму, большую суммы недоимки. В таком случае налогоплательщик вправе требовать положенную ему компенсацию. А налоговая инспекция обязана ее возместить.

Ну и, в-четвертых, необходимо погасить сам долг. Убедитесь, что на счете есть достаточно средств для проведения этой процедуры. Не оплачивайте задолженность отдельно. Иначе банк может продублировать операцию и списать эту же сумму с вашего счета. Это приведет к лишней потере времени на устранение возникшего недопонимания.

После того, как все условия выполнены, вам прямая дорога в налоговую службу. Вы должны оповестить ее сотрудников об устранении всех нарушений. Арест со счета будет снят через сутки после выполнения всех действий.

Узнать, блокирован ли счет организации, легко. Гораздо сложнее решать проблему по разблокировке. Ведь именно от скорости устранения всех препятствий зависит, как быстро фирма приступит к своему обычному режиму работы. Лучший способ не довести до беды – профилактика. Поэтому постоянно проверяйте, вовремя ли бухгалтер сдает все отчетности. Тогда не придется загружать сайт налоговой службы, чтобы узнать, арестован ваш счет или нет.

Приостановление операций по счетам в банке является одной из наиболее эффективных обеспечительных мер, применяемых налоговиками для воздействия на бизнес. Об особенностях использования данной меры нам рассказал Сергей Викторович Разгулин, действительный государственный советник РФ 3 класса. Кроме того, он дал ряд рекомендаций с учетом последних изменений, внесенных в Налоговый кодекс , и складывающейся судебной практики. Они могут быть полезны компаниям для защиты своих прав и законных интересов.

Сергей Викторович, в последнее время налоговое законодательство все больше расширяет возможности использовать приостановление операций по счетам в банке в качестве способа принуждения налогоплательщика к исполнению своих обязанностей. Скажите, пожалуйста, в каких случаях инспекторы вправе применить данную меру?

Руководитель (заместитель руководителя) инспекции может приостановить операции по счетам по следующим основаниям.

Во-первых, для обеспечения исполнения решения о взыскании налога. Поручение инспекции на списание денежных средств в уплату налога и решение о приостановлении операций могут направляться на разные счета компании.

Во-вторых, при непредставлении в инспекцию налоговой декларации. Отмечу, что с 2015 года данная мера применима к любым лицам, которые в соответствии с Налоговым кодексом должны представлять декларации. При этом срок принятия решения о приостановлении операций по счетам с 2015 года составляет три года и десять дней со дня, установленного Налоговым кодексом для подачи соответствующей декларации. Данное ограничение распространяется и на декларации, не представленные в инспекцию до 2015 года.

В-третьих, для обеспечения исполнения решения, вынесенного по результатам рассмотрения материалов налоговой проверки (п. 10 ст. 101 НК РФ).

В-четвертых, с 1 января 2015 года для лиц, обязанных представлять налоговые декларации в электронной форме, введена обязанность направлять в инспекцию квитанции о приеме документов, полученных от нее в электронной форме по телекоммуникационным каналам связи (далее - ТКС) (п. 5.1 ст. 23 НК РФ). Неисполнение данной обязанности стало новым основанием блокировки счета. Решение о приостановлении операций по счетам в банке и переводов электронных денежных средств принимается, если не передана квитанция о приеме:

- требования о представлении документов;

- требования о представлении пояснений;

- уведомления о вызове в налоговый орган.

Такая квитанция должна быть направлена не позднее шести дней со дня отправки документов инспекторами. Решение о приостановлении операций по счетам может быть принято в течение десяти дней после истечения установленного для отправки квитанции срока. Следовательно, решение о приостановлении операций по данному основанию должно приниматься не ранее седьмого дня и не позднее шестнадцатого дня после отправки документов инспекцией. Указанные сроки исчисляются в рабочих днях.

При этом операции не могут быть приостановлены, если до истечения шестнадцатого дня со дня направления инспекцией документов компания исполнила полученное требование (уведомление) по существу (представлены документы, пояснения, вызванное лицо явилось в ИФНС).

В-пятых, с 2016 года закрепляется новый вид отчетности налоговых агентов - расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (п. 1 ст. 80 НК РФ; Федеральный закон от 02.05.2015 № 113-ФЗ (далее - Закон № 113-ФЗ)).

Представлять данный расчет надо будет за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом. За год (налоговый период) - не позднее 1 апреля следующего года (п. 2 ст. 230 НК РФ (в ред. Закона № 113-ФЗ)). Расчет должен быть представлен в инспекцию (в которой налоговый агент состоит на учете) в электронной форме по ТКС.

Если инспекция в течение 10 дней по истечении установленного срока не получит расчет, ее руководитель (заместитель руководителя) вправе принять решение о приостановлении операций налогового агента по его счетам в банке и переводов его электронных денежных средств (п. 3.2 ст. 76 НК РФ (в ред. Закона № 113-ФЗ)). При этом Налоговый кодекс не устанавливает пресекательный срок принятия инспекторами решения о приостановлении операций по счетам за непредставление расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

Обратите внимание, что каждое из оснований для приостановления операций по счетам является самостоятельным и может применяться независимо друг от друга. Это означает, например, что если операции по счетам компании в банке были приостановлены по двум основаниям, одно из которых прекратило свое действие, это не влечет отмены или неисполнения обеспечительных мер, принятых по другому основанию.

По каким счетам и в каком объеме могут быть приостановлены операции?

Инспекция уполномочена приостановить операции по счетам, которые открыты на основании договора банковского счета (по расчетному (текущему) счету, включая валютный счет) (ст. 11 НК РФ). Приостановить операции по депозитному счету она не вправе.

Поскольку иное не установлено Налоговым кодексом , при наличии такого основания, как непредставление налоговой декларации, решение о приостановлении операций может быть принято в отношении всех счетов компании, открытых на основании банковского счета, и на всю сумму средств на них.

С 2015 года в таком же объеме могут быть приостановлены операции за непередачу квитанции о приеме направленных инспекцией в электронной форме требования о представлении документов, требования о представлении пояснений или уведомления о вызове в инспекцию, а с 2016 года - за непредставление налоговым агентом расчета сумм НДФЛ.

Приостановление операций в случае взыскания налога ограничено суммой взыскиваемых средств. Если приостановление операций обеспечивает взыскание налога, то сумма на валютном счете, в пределах которой операции приостанавливаются, рассчитывается как деление задолженности, указанной в решении, на курс Центрального банка РФ по соответствующей валюте, действующий на день получения банком решения.

Если операции приостановлены для обеспечения исполнения решения, вынесенного по результатам рассмотрения материалов проверки, то заблокированная сумма определяется как разница между задолженностью и стоимостью имущества компании, на которое уже наложен запрет на отчуждение (передачу в залог).

Отмечу, что если в течение срока действия решения изменяются реквизиты счета, то ранее принятое решение продолжает действовать и автоматически применяется к счету с новыми (измененными) реквизитами, в том числе и при изменении наименования организации.

Допустим, налоговики заблокировали расчетный счет компании. Может ли она открыть временный счет в другом банке?

При наличии решения о приостановлении операций по счетам и переводов электронных денежных средств банки не вправе открывать компаниям счета, вклады, депозиты и предоставлять им право использовать новые корпоративные электронные средства платежа для переводов электронных денежных средств.

За открытие расчетного счета при наличии решения инспекции о приостановлении операций по счетам с банка взыскивается штраф в размере 20 тысяч рублей (п. 1 ст. 132 НК РФ). В данном случае для привлечения его к ответственности достаточно только самого факта существования решения о приостановлении. Наличие решения банк должен проверить, обратившись к интернет-сервису ФНС России "Система информирования банков о состоянии обработки электронных документов". Именно такой порядок информирования о приостановлении операций предусмотрен приказом ФНС России от 20 марта 2015 года № ММВ-7-8/117@.

Однако обратите внимание, что ответственность банка за открытие вклада или депозита при наличии решения о приостановлении операций по счетам (переводов электронных денежных средств) законодательством не установлена.

Приостановление операций вводит особый режим совершения расходных операций по счету. Расскажите, пожалуйста, о нюансах его соблюдения.

Зачисление средств на счет происходит в обычном порядке. Все расходные операции запрещаются, кроме прямо разрешенных статьей 76 Налогового кодекса. При этом в соответствии с данной статьей приостановление операций по счету не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством РФ предшествует исполнению обязанности по уплате налогов и сборов, а также на операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему РФ (абз. 3 п. 1 ст. 76 НК РФ).

Очередность исполнения платежей установлена статьей 855 Федерального закона от 02.12.2013 № 345-ФЗ (далее - Закон № 345-ФЗ)). К третьей очереди отнесено списание средств:

- в оплату труда (исключение из общего правила о приоритете исполнительных документов);

- по поручениям налоговых органов и органов Пенсионного фонда РФ и ФСС России по уплате соответственно налогов и страховых взносов (имеется в виду погашение в принудительном порядке задолженности по уплате обязательных платежей).

Четвертая очередь - иные исполнительные документы.

Пятая очередь - иные добровольные платежи.

Тем самым поручение компании на перечисление налога отнесено к пятой очередности исполнения.

При этом требования, относящиеся к одной очереди, исполняются в порядке календарной очередности поступления платежных документов. Это означает, что если, например, поручения инспекции на списание средств в уплату налога к счету не предъявлялись, то платежи компании на оплату труда исполняются без ограничений. Поручение компании на перечисление зарплаты будет иметь приоритет в исполнении перед поручением на списание налоговой задолженности, если оно поступило в банк раньше, чем поручение инспекторов.

Из разъяснений Минфина России (в частности, письмо Минфина России от 5 марта 2014 г. № 03-02-07/1/9544) можно сделать вывод, что под словосочетанием "платежи, предшествующие исполнению обязанности по уплате налогов и сборов" понимаются платежи первой и второй очереди, указанные в пункте 2 статьи 855 ГК РФ, то есть те платежи, которые предшествуют исполнению поручений инспекторов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы РФ. Согласны ли Вы с данным выводом?

Существует и другая точка зрения. К толкованию этого словосочетания возможен подход, основанный на том, что "поручение налогоплательщика на списание денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему Российской Федерации" - это тоже исполнение обязанности по уплате налога. А она, в соответствии с новой редакцией пункта 2 статьи 855 Гражданского кодекса (в ред. Закона № 345-ФЗ), отнесена к пятой очереди. То есть платежи, очередность исполнения которых в соответствии с гражданским законодательством РФ предшествует исполнению обязанности по уплате налогов и сборов, - это платежи, отнесенные к первой-четвертой очереди. Тем самым в период действия режима приостановления операций по счетам, независимо от даты предъявления к счету, не исполняются платежи пятой очереди - поручения налогоплательщика, за исключением его расчетов по оплате труда и налогам (страховым взносам).

В предыдущей редакции пункта 2 статьи 855 Гражданского кодекса, в статьях федерального закона о федеральном бюджете на соответствующий год списание средств по расчетным документам, предусматривающим платежи в бюджет РФ, относилось к одной очереди (независимо от основания - добровольное или принудительное). Закон № 345-ФЗ изменил правовое регулирование очередности списания денежных средств со счета.

Данный подход к толкованию нормы представляется более обоснованным, поскольку иное толкование допускает приоритет добровольных перечислений по налогам, срок уплаты которых еще не истек, перед списанием денежных средств по исполнительным документам других кредиторов должника. На неправомерность такого толкования указывает и Конституционный Суд РФ (пост. КС РФ от 23.12.1997 № 21-П).

Таким образом, если к счету компании предъявлен исполнительный лист кредитора по хозяйственному договору и поручение самой компании на уплату налога, то при недостаточности средств на счете вначале средства должны списываться в счет погашения задолженности перед кредитором, а только потом в уплату налогов.

В каких случаях компания может обжаловать и добиться отмены решения о приостановлении операций по счетам?

Компания вправе обжаловать решение о приостановлении операций по счетам, если инспекцией нарушена процедура взыскания. Например, не было вынесено решение о взыскании налога или был пропущен срок его вынесения (пост. Девятого ААС от 07.10.2013 № 09АП-31156/13 по делу № А40-45324/13).

Если решение арбитражного суда о признании незаконным решения инспекции о привлечении к налоговой ответственности вступило в законную силу, она обязана отменить решения о взыскании налогов, а также решения о приостановлении операций по счетам. Компании следует обжаловать незаконное бездействие инспекторов, которое выражается в непринятии решения об отмене приостановления операций по счетам (пост. АС МО от 08.12.2014 № Ф05-14131/14 по делу № А40-58163/14).

Кроме того, компания может добиться отмены решения о приостановлении операций по счетам, заявив в арбитражном суде ходатайство о принятии обеспечительных мер. Согласно статье 16 Арбитражного процессуального кодекса РФ вступившие в законную силу судебные акты арбитражного суда являются обязательными для органов государственной власти, органов местного самоуправления, иных органов, организаций, должностных лиц и граждан и подлежат исполнению на всей территории РФ.

После принятия судом обеспечительных мер инспекция должна отменить решение о приостановлении операций по счету применительно к положениям статьи 76 Налогового кодекса (пост. Президиума ВАС РФ от 25.12.2012 № 10765/12 по делу № А64-6176/2011).

Разблокировать счета компании могут помочь и ее кредиторы. Если счета заблокированы за непредставление декларации, квитанции или расчета, то кредиторам, которые получили исполнительные листы, может быть рекомендовано обращение в инспекцию, принявшую решение о приостановлении, с заявлением об отмене вынесенного решения о приостановлении операций по счетам в банке, с возможным последующим обращением в арбитражный суд. Имеются новые судебные решения, согласно которым приостановление операций по расчетным счетам нарушает права взыскателя и препятствует исполнению вступившего в законную силу решения суда, которое носит обязательный характер (определение ВС РФ от 06.02.2015 № 305-КГ14-6658 по делу № А40-96218/13).

Что касается налоговых агентов, то в случае, если инспекцией за непредставление расчета сумм НДФЛ будет принято решение о приостановлении операций по счетам не сразу (по истечении 10 дней со дня установленного срока для представления расчета), а спустя какое-то время, можно рекомендовать использовать следующий аргумент. До введения в Налоговый кодекс пресекательных сроков для принятия решения о приостановлении операций за непредставление декларации в судебной практике встречались примеры признания недействительным решения инспекторов, принятого спустя более чем три года после возникновения оснований для его принятия. Суд исходил из того, что превышение разумного срока принятия решения может означать его недействительность (пост. ФАС МО от 03.08.2007, 08.08.2007 № КА-А40/7460-07 по делу № А40-3227/07-80-7).

Можно ли оспорить блокировку счета в части превышения взыскиваемой суммы?

Превышение суммы на счетах, операции по которым приостановлены, над взыскиваемой суммой может быть по обращению компании устранено путем отмены инспекцией действия решения о приостановлении в соответствующей части.

При этом компания также вправе оспаривать расчет суммы, в отношении которой принято решение об ограничении расходных операций.

В каких случаях и в каких размерах компания может потребовать от налоговиков компенсации за неправомерную блокировку счета?

В случаях нарушения инспекторами требований статьи 76 НК РФ на всю сумму денежных средств, в отношении которых действовало решение о приостановлении операций, за каждый календарный день действия решения начисляются проценты по ставке рефинансирования Центрального банка РФ. Проценты подлежат выплате компании по ее заявлению.

Организация вправе заявить требования об уплате процентов:

- при принятии инспекцией решения о приостановлении операций по счетам при отсутствии установленных Налоговым кодексом оснований;

- при несвоевременном принятии инспекцией решения об отмене решения о приостановлении операций, в том числе при поступлении заявления налогоплательщика о превышении общей суммы заблокированных средств над суммой задолженности;

- при несвоевременном направлении в банк решения об отмене решения о приостановлении;

- при принятии решения о приостановлении операций после установленного срока на его принятие.

Расчет процентов производится исходя из того, что действие решения о приостановлении операций начинается со дня поступления в банк решения о приостановлении и заканчивается днем поступления в банк решения о его отмене или наступления иных обстоятельств, предусмотренных федеральными законами (в таких ситуациях принятия инспекцией специального решения об отмене приостановления операций по счетам не требуется).

Инспекция должна отменить решение не позднее дня, следующего за днем устранения причин, вызвавших принятие решения о приостановлении операций (погашение недоимки, представление декларации и т.п.). Не позднее следующего дня решение об отмене должно быть направлено в банк.

При фактическом отсутствии денежных средств на счетах в течение всего периода действия приостановления операций оснований для начисления процентов не имеется. Налоговый кодекс предусматривает начисление процентов на сумму, в отношении которой действовало фактическое приостановление, а не на сумму, указанную в решении (определение ВАС РФ от 15.05.2013 № ВАС-5501/13 по делу № А40-59298/12-99-342).

"Об использовании Интернет-сервиса "Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков"

Редакция от 20.02.2014 — Действует

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 20 февраля 2014 г. N ПА-4-6/3003

ОБ ИСПОЛЬЗОВАНИИ ИНТЕРНЕТ-СЕРВИСА "СВЕДЕНИЯ О НАЛИЧИИ РЕШЕНИЙ О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ ПО СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКОВ"

ФНС России сообщает, что в целях обеспечения требований пункта 12 статьи 76 Налогового кодекса в промышленную эксплуатацию с 03.02.2014 внедрен интернет-сервис: "Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков", который позволяет банкам получать актуальную информацию о наличии решения о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) и переводов его электронных денежных средств в банке.

Интернет-сервис является открытым, общедоступным и предназначен для использования в банках. Доступ к сервису осуществляется через интернет программой Internet Explorer. Интернет-сервис размещен на сайте ФНС России в разделе "О ФНС России/Взаимодействие с другими государственными учреждениями РФ/Взаимодействие с Банком России /Система информирования банков о состоянии обработки электронных документов ("БАНКИНФОРМ")" (https://service.nalog.ru/bi.do).

Учитывая, что на федеральный уровень передаются только решения о приостановлении операций по счетам, направленные в электронном виде, возможно расхождение данных в базах местного и федерального уровней. В случае обращения налогоплательщика в инспекцию в связи с отказом банка в открытии счета по причине наличия у него не отмененных решений о приостановлении операций по счетам, налоговая инспекция обязана сверить имеющиеся у нее данные с данными из картотеки федерального уровня и, при необходимости, внести изменения в картотеку в соответствии с прилагаемым Руководством пользователя.

Администраторам удаленного доступа для предоставления возможности редактирования картотеки решений назначить допущенным пользователям роль "bnkobmen_edit_bi".

Сведения о наличии интернет-сервиса направлены в Банк России письмом ФНС России от 13.02.2014 N НД-4-8/2283 (не приводится).

Действительный

государственный советник

Российской Федерации

2 класса

А.С.ПЕТРУШИН

Приложение

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ГЛАВНЫЙ НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ВЫЧИСЛИТЕЛЬНЫЙ ЦЕНТР

АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННАЯ СИСТЕМА ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ (АИС "НАЛОГ")

АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННАЯ ПОДСИСТЕМА ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ КОМПЛЕКС ПОДСИСТЕМ ОБРАБОТКИ НАЛОГОВОЙ ИНФОРМАЦИИ (АИС "НАЛОГ-ЦОД")

Передача в банки документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, и представление банками информации в налоговые органы в электронном виде по телекоммуникационным каналам связи ("Банк-Обмен")

Работа с картотекой решений о приостановлении и отмене приостановления операций по счетам

РУКОВОДСТВО ПОЛЬЗОВАТЕЛЯ

Назначение и основные функции

Раздел "Картотека решений о приостановлении и отмене приостановления операций по счетам" (далее - Картотека решений) функционирует в составе задачи - "Передача в банки документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, и представление банками информации в налоговые органы в электронном виде по телекоммуникационным каналам связи" ("Банк-Обмен") и предназначен для ведения данных о фактах наличия решений о приостановлении операций по счетам налогоплательщиков в соответствии с пунктом 12

Основные формы системы

Порядок запуска системы

1. Запустите Internet Explorer, в поле Адрес введите адрес системы в формате:

http://<имя_сервера>:<номер_порта>/ais

где <имя_сервера> - имя интернет-сервера в сети, на котором развернуто приложение;

<номер_порта> - номер порта, на который настроен интернет сервер.

Появится диалог ввода пароля.

2. Укажите Имя пользователя (логин) и пароль для входа в систему, нажмите кнопку OK.

В Internet Explorer отобразится форма со списком систем, доступных пользователю.

ПРИМЕЧАНИЕ. Обратитесь к администратору системы для получения имени пользователя и пароля.

3. В списке систем щелкните на ссылке Банк-Обмен.

Откроется Главное окно системы.

Главное окно системы является отправной точкой взаимодействия пользователя с системой. Выполнение всех функций системы начинается из Главного окна.

Порядок и основные приемы работы с интерфейсом пользователя системы подробно изложены в документе "Руководство по интерфейсу пользователя Web".

Порядок выхода из системы

1. Закройте окно Internet Explorer с Главным окном системы.

После закрытия Главного окна выход из системы считается завершенным.

Картотека решений

Общие сведения

Формирование Картотеки решений о приостановлении и отмене приостановления операций по счетам осуществляется на основе решений, направленных в электронном виде, из ИФНС. Картотека решений используется при выполнения запросов от банков о фактах наличия решений о приостановлении операций по счетам налогоплательщиков в соответствии с пунктом 12 статьи 76 Налогового кодекса РФ.

В связи с тем, что решения о приостановлении и отмене приостановления операций по счетам направляются не только в электронном виде, картотека может содержать недостоверные сведения. Для исправления состояния записей предусмотрена возможность их корректировки.

В разделе Картотека решений представлены две формы Картотека решений и Сведения о счетах из решений. Форма-список Картотека решений содержит сведения о приостановлении и отмене приостановления операций по счетам, сведение о состоянии решения (операции приостановлены, приостановление отменено, ошибочная запись). Форма-список Сведения о счетах из решений содержит сведения о счетах, которые представлены в решениях, сведение о состоянии счета (операции приостановлены, счет действующий, ошибочная запись). Для каждой записи формы-списка Картотека решений доступен переход по связи на сведения о счетах данного решения. Для каждой записи формы-списка Сведения о счетах из решений доступен переход по связи на сведение о решении.

Раздел Картотека решений для просмотра доступен для всех уровней ФНС (ИФНС, УФНС, ФЦОД). Для редактирования пользователю должна быть назначена роль bnkobmen_edit_bi.

Картотека заполняется на основании решений о приостановлении операций по счетам и решениям об отмене приостановления операций по счетам. Идентификация решения осуществляется по следующим реквизитам: ИНН НП, Дата решения, Номер решения. Счета в решении идентифицируются по номеру счета. При поступлении решения об отмене приостановления операций по счетам выполняется поиск соответствующего решения о приостановлении. Если найдены одна или несколько записей, то в них заносятся данные из решения об отмене. Если запись не найдена, то создается новая запись об отмене, в которую заносятся данные из решения.

Каждый счет, указанный в решении об отмене, переводится в состояние "1 - счет действующий". Если все счета переведены в состояние "1", то запись по данному решению о приостановлении переводится в состояние "1 - приостановление отменено". Иначе она остается в прежнем состоянии "0 - операции приостановлены" до тех пор, пока не поступит еще одно решение об отмене с указанием недостающих счетов. При поступлении очередного решения об отмене в запись вносятся его данные.

Внесение изменений осуществляется в форме-списке Картотека решений (вносится изменение статуса решения, которое так же изменяет статус счета) и форме-списке Сведения о счетах из решений (вносится изменение статуса счета, которое может повлиять на изменение статуса решения). Если в поле "Состояние решения" заносится значение "1 - приостановление отменено", то всем счетам данного решения присваивается состояние "1 - счет действующий". Если в поле "Состояние решения" заносится значение "9 - ошибочная запись", то всем счетам данного решения присваивается также состояние "9 - ошибочная запись". Если в поле "Состояние решения" заносится значение "0 - операции приостановлены", то всем счетам данного решения присваивается также состояние "0". Если хотя бы один счет отмененного решения переводится в состояние "0 - операции приостановлены", то запись о решении переводится в состояние "0". Если все счета переведены в состояние "1" или "9", то запись о решении переводится в состояние "1".

Порядок редактирования решения

В форме-списке Картотека решений при наличии у пользователя роли на редактирование записей для решений, по которым статус решения "0 - операции приостановлены" или ранее по решению или счету из решения выполнялось редактирование, доступна операция Изменить состояние решения (пиктограмма ). Редактирование требуется в случае, если решение было некорректным или решение об отмене было направлено в бумажном виде или не было отправлено в ФЦОД.

Для поиска требуемого решения нажать на пиктограмме Фильтр (). Откроется диалоговое окно, в котором требуется задать условия поиска.

В результате по критериям фильтра будет выполнен поиск соответствующего решения.

При вызове операции Изменить состояние решения откроется окно Изменение состояния решения.

В верхней части окна отображаются сведения из решения и о его статусе. Далее располагается панель, в которой требуется выбрать новое состояние решения (доступные значения: операции приостановлены, приостановление отменено, ошибочная запись) и ввести пояснение. В нижней части отображается история изменений, если редактирование записи выполняется неоднократно (например, выполнено некорректное редактирование).

Порядок редактирования состояния счетов в решении

В форме-списке Сведения о счетах из решений при наличии у пользователя роли на редактирование записей для счетов, по которым статус счета равен "0 - операции приостановлены" или ранее по решению или счету из решения выполнялось редактирование, доступна операция Изменить состояние счета (пиктограмма ). Редактирование требуется в случае, если решение было некорректным или решение об отмене было направлено в бумажном виде или не было отправлено в ФЦОД.

Просмотр счетов решения осуществляется следующими способами:

1. Переходом по связи Сведения о счетах из решений (пиктограмма ) из формы-списка Картотеки решений

2. Выбрать форму-список Сведения о счетах из решений. В диалоговом окне Для поиска требуемых счетов решения нажать на пиктограмме Фильтр (). Откроется диалоговое окно, в котором требуется задать условия поиска.

В результате по критериям фильтра будет выполнен поиск соответствующих счетов.

При вызове операции Изменить состояние счета откроется окно Изменение состояния счета.

В верхней части окна отображаются сведения о счете и его статусе. Далее располагается панель, в которой требуется выбрать новое состояние счета (доступные значения: операции приостановлены, счет действующий, ошибочная запись) и ввести пояснение. В нижней части отображается история изменений, если редактирование записи выполняется неоднократно (например, выполнено некорректное редактирование). Ввод пояснения является обязательным.

ФНС России доводит до сведения банков информацию о том, что на ее сайте заработал интернет-сервис "Сведения о наличии решений о приостановлении операций по счетам налогоплательщика".

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ОБ ИСПОЛЬЗОВАНИИ

ИНТЕРНЕТ-СЕРВИСА "СВЕДЕНИЯ О НАЛИЧИИ РЕШЕНИЙ

О ПРИОСТАНОВЛЕНИИ ОПЕРАЦИЙ ПО СЧЕТАМ НАЛОГОПЛАТЕЛЬЩИКОВ"

ФНС России сообщает, что в целях обеспечения требований "пункта 12 статьи 76" Налогового кодекса в промышленную эксплуатацию с 03.02.2014 внедрен интернет-сервис: "Сведения о наличии решений о приостановлении операций по счетам налогоплательщиков", который позволяет банкам получать актуальную информацию о наличии решения о приостановлении операций по счетам налогоплательщика (плательщика сбора, налогового агента) и переводов его электронных денежных средств в банке.

Интернет-сервис является открытым, общедоступным и предназначен для использования в банках. Доступ к сервису осуществляется через интернет программой Internet Explorer. Интернет-сервис размещен на сайте ФНС России в разделе "О ФНС России/Взаимодействие с другими государственными учреждениями РФ/Взаимодействие с Банком России /Система информирования банков о состоянии обработки электронных документов ("БАНКИНФОРМ")" (https://service.nalog.ru/bi.do).

Учитывая, что на федеральный уровень передаются только решения о приостановлении операций по счетам, направленные в электронном виде, возможно расхождение данных в базах местного и федерального уровней. В случае обращения налогоплательщика в инспекцию в связи с отказом банка в открытии счета по причине наличия у него не отмененных решений о приостановлении операций по счетам, налоговая инспекция обязана сверить имеющиеся у нее данные с данными из картотеки федерального уровня и, при необходимости, внести изменения в картотеку в соответствии с прилагаемым "Руководством пользователя".

Администраторам удаленного доступа для предоставления возможности редактирования картотеки решений назначить допущенным пользователям роль "bnkobmen_edit_bi".

Сведения о наличии интернет-сервиса направлены в Банк России письмом ФНС России от 13.02.2014 N НД-4-8/2283 (прилагается).

Действительный

государственный советник

Российской Федерации

А.С.ПЕТРУШИН

Приложение

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ГЛАВНЫЙ НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ВЫЧИСЛИТЕЛЬНЫЙ ЦЕНТР

АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННАЯ СИСТЕМА

ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ (АИС "НАЛОГ")

АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННАЯ ПОДСИСТЕМА

ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ

КОМПЛЕКС ПОДСИСТЕМ ОБРАБОТКИ НАЛОГОВОЙ ИНФОРМАЦИИ

(АИС "НАЛОГ-ЦОД")

Передача в банки документов, используемых налоговыми

органами при реализации своих полномочий в отношениях,

регулируемых законодательством о налогах и сборах,

и представление банками информации в налоговые органы

в электронном виде по телекоммуникационным каналам

связи ("Банк-Обмен")

Работа с картотекой решений о приостановлении

и отмене приостановления операций по счетам

РУКОВОДСТВО ПОЛЬЗОВАТЕЛЯ

Назначение и основные функции

Раздел "Картотека решений о приостановлении и отмене приостановления операций по счетам" (далее - Картотека решений) функционирует в составе задачи - "Передача в банки документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, и представление банками информации в налоговые органы в электронном виде по телекоммуникационным каналам связи" ("Банк-Обмен") и предназначен для ведения данных о фактах наличия решений о приостановлении операций по счетам налогоплательщиков в соответствии с "пунктом 12 статьи 76" Налогового кодекса РФ.

Основные формы системы

Порядок запуска системы

1. Запустите Internet Explorer, в поле Адрес введите адрес системы в формате:

http://имя_сервера:номер_порта/ais

где имя_сервера - имя интернет-сервера в сети, на котором развернуто приложение;

номер_порта - номер порта, на который настроен интернет сервер.

Появится диалог ввода пароля.

2. Укажите Имя пользователя (логин) и пароль для входа в систему, нажмите кнопку OK.

В Internet Explorer отобразится форма со списком систем, доступных пользователю.

ПРИМЕЧАНИЕ. Обратитесь к администратору системы для получения имени пользователя и пароля.

Откроется Главное окно системы.

Главное окно системы является отправной точкой взаимодействия пользователя с системой. Выполнение всех функций системы начинается из Главного окна.

Порядок и основные приемы работы с интерфейсом пользователя системы подробно изложены в документе "Руководство по интерфейсу пользователя Web".

Порядок выхода из системы

1. Закройте окно Internet Explorer с Главным окном системы.

После закрытия Главного окна выход из системы считается завершенным.

Картотека решений

Общие сведения

Формирование Картотеки решений о приостановлении и отмене приостановления операций по счетам осуществляется на основе решений, направленных в электронном виде, из ИФНС. Картотека решений используется при выполнения запросов от банков о фактах наличия решений о приостановлении операций по счетам налогоплательщиков в соответствии с "пунктом 12 статьи 76" Налогового кодекса РФ.

В связи с тем, что решения о приостановлении и отмене приостановления операций по счетам направляются не только в электронном виде, картотека может содержать недостоверные сведения. Для исправления состояния записей предусмотрена возможность их корректировки.

В разделе Картотека решений представлены две формы Картотека решений и Сведения о счетах из решений. Форма-список Картотека решений содержит сведения о приостановлении и отмене приостановления операций по счетам, сведение о состоянии решения (операции приостановлены, приостановление отменено, ошибочная запись). Форма-список Сведения о счетах из решений содержит сведения о счетах, которые представлены в решениях, сведение о состоянии счета (операции приостановлены, счет действующий, ошибочная запись). Для каждой записи формы-списка Картотека решений доступен переход по связи на сведения о счетах данного решения. Для каждой записи формы-списка Сведения о счетах из решений доступен переход по связи на сведение о решении.

Раздел Картотека решений для просмотра доступен для всех уровней ФНС (ИФНС, УФНС, ФЦОД). Для редактирования пользователю должна быть назначена роль bnkobmen_edit_bi.

Картотека заполняется на основании решений о приостановлении операций по счетам и решениям об отмене приостановления операций по счетам. Идентификация решения осуществляется по следующим реквизитам: ИНН НП, Дата решения, Номер решения. Счета в решении идентифицируются по номеру счета. При поступлении решения об отмене приостановления операций по счетам выполняется поиск соответствующего решения о приостановлении. Если найдены одна или несколько записей, то в них заносятся данные из решения об отмене. Если запись не найдена, то создается новая запись об отмене, в которую заносятся данные из решения.

Каждый счет, указанный в решении об отмене, переводится в состояние "1 - счет действующий". Если все счета переведены в состояние "1", то запись по данному решению о приостановлении переводится в состояние "1 - приостановление отменено". Иначе она остается в прежнем состоянии "0 - операции приостановлены" до тех пор, пока не поступит еще одно решение об отмене с указанием недостающих счетов. При поступлении очередного решения об отмене в запись вносятся его данные.

Внесение изменений осуществляется в форме-списке Картотека решений (вносится изменение статуса решения, которое так же изменяет статус счета) и форме-списке Сведения о счетах из решений (вносится изменение статуса счета, которое может повлиять на изменение статуса решения). Если в поле "Состояние решения" заносится значение "1 - приостановление отменено", то всем счетам данного решения присваивается состояние "1 - счет действующий". Если в поле "Состояние решения" заносится значение "9 - ошибочная запись", то всем счетам данного решения присваивается также состояние "9 - ошибочная запись". Если в поле "Состояние решения" заносится значение "0 - операции приостановлены", то всем счетам данного решения присваивается также состояние "0". Если хотя бы один счет отмененного решения переводится в состояние "0 - операции приостановлены", то запись о решении переводится в состояние "0". Если все счета переведены в состояние "1" или "9", то запись о решении переводится в состояние "1".

Порядок редактирования решения

В форме-списке Картотека решений при наличии у пользователя роли на редактирование записей для решений, по которым статус решения "0 - операции приостановлены" или ранее по решению или счету из решения выполнялось редактирование, доступна операция Изменить состояние решения (пиктограмма Рисунок 18). Редактирование требуется в случае, если решение было некорректным или решение об отмене было направлено в бумажном виде или не было отправлено в ФЦОД.

Для поиска требуемого решения нажать на пиктограмме Фильтр

Откроется диалоговое окно, в котором требуется задать условия поиска.

В результате по критериям фильтра будет выполнен поиск соответствующего решения.

При вызове операции Изменить состояние решения откроется окно Изменение состояния решения.

В верхней части окна отображаются сведения из решения и о его статусе. Далее располагается панель, в которой требуется выбрать новое состояние решения (доступные значения: операции приостановлены, приостановление отменено, ошибочная запись) и ввести пояснение. В нижней части отображается история изменений, если редактирование записи выполняется неоднократно (например, выполнено некорректное редактирование).

Порядок редактирования состояния счетов в решении

В форме-списке Сведения о счетах из решений при наличии у пользователя роли на редактирование записей для счетов, по которым статус счета равен "0 - операции приостановлены" или ранее по решению или счету из решения выполнялось редактирование, доступна операция Изменить состояние счета . Редактирование требуется в случае, если решение было некорректным или решение об отмене было направлено в бумажном виде или не было отправлено в ФЦОД.

Просмотр счетов решения осуществляется следующими способами:

1. Переходом по связи Сведения о счетах из решений (пиктограмма ) из формы-списка Картотеки решений

2. Выбрать форму-список Сведения о счетах из решений. В диалоговом окне Для поиска требуемых счетов решения нажать на пиктограмме Фильтр (Рисунок 27). Откроется диалоговое окно, в котором требуется задать условия поиска.

В результате по критериям фильтра будет выполнен поиск соответствующих счетов.

При вызове операции Изменить состояние счета откроется окно Изменение состояния счета.

В верхней части окна отображаются сведения о счете и его статусе. Далее располагается панель, в которой требуется выбрать новое состояние счета (доступные значения: операции приостановлены, счет действующий, ошибочная запись) и ввести пояснение. В нижней части отображается история изменений, если редактирование записи выполняется неоднократно (например, выполнено некорректное редактирование). Ввод пояснения является обязательным.

|

Письма Минфина являются рекомендациями налоговой службе(ИФНС). Также в данных письмах часто содержатся комментарии о том как трактовать налоговый кодекс и неточности связанные с ним. В то же время письма Министерства Финансов не являются законодательными актами. Они не рассматриваются как доказательства в суде. Также не все налоговые службы следуют данным письмам. Тем более что часть писем противоречат друг другу. С 2007 года выполнение налогоплательщиком письменных разъяснений Министерства финансов РФ освобождает от уплаты штрафов и пени(пункт 08 статьи 75 и пункт 03 статьи 111 кодекса). Однако в НК также говорится, что от штрафов и пени не освобождают письма в которых тех кто задают вопросы(налогоплательщики, налоговые агенты, физ.лица, ИП и организации) с недостоверной информацией. Разобраться в том кто верно задал вопрос а кто не достоверно не представляется возможным. Поэтому повторю еще раз: Налоговый кодекс это основной документ, а письма Минфина лишь рекомендации. С помощью или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 и подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно. Для вновь созданных ИП сейчас (бесплатно). |